2015年一月投資學期末考 取得連結 Facebook X Pinterest 以電子郵件傳送 其他應用程式 1月 08, 2025 d11117315蒙地卡羅模擬資產價格 切割期數 0 1 2 3 4 5 6 7 8 9 10 20 30 40 50 100 取得連結 Facebook X Pinterest 以電子郵件傳送 其他應用程式 留言

d11117315投資學股利成長模型 1月 08, 2025 - 12月 11, 2024 軋空(英語:short squeeze),又稱逼空、空頭擠壓,是股市術語之一,主要因市場供求關係,而非公司基本面變化而發生。當做空者被迫平倉(清空部位)而不斷買入標的股票時,市場上出現股票的需求量遠超過市面流通量情況,因供應不足而導致價格陡升現象發生時,可能出現軋空[1]。 具體解釋 做空是一種金融交易手法,其具體策略是做空者借入股票後立即將其出售,希望有投資者以低價買入這些股票。做空者最後必須將這些股票歸還給借貸方(且需要加上利息)。因此若多方買入股票的價格低於空方賣出股票的價格,空方即可獲利。然而預測股票價格非常困難,意外利好亦可能使得股票上漲,導致做空者出現虧損。在這種情況發生時,空方可能以比借入時更高的價格買入其借貸的股票,以防止出現股價進一步上漲使其虧損增加的情況。當空方購入股票以彌補部位,購買量大於市場供給量時,就出現了軋空。購買股票補倉的操作會增加被做空的股票的市值,從而引發更多做空者買入股票補倉,這種循環可能導致股價更大的上漲[2][3][4]。借入、購買和售出股票的時機可能導致總股本以上的股份數被做空[5][6]。這種情況下,投機行為被稱為裸做空(naked short selling)。做空率過高的股票容易出現軋空的情況。高昂的借貸利率可能會增加做空者補倉的壓力,從而進一步加劇軋空現象。且股價井噴可能進一步導致追加保證金的情況,進而更加拉高股價,對空方形成惡性循環。 軋空較易發生在小盤股或成交不活躍的股票上。但股票流通量不足... 閱讀完整內容

投資學EXCEL選擇權理論價格 1月 08, 2025 時間 履約價 波動率 股價 利率 豬公 豬母 1 5800 0.2 5800 0.05 0.35 0.15 d1 =(LN(股價/履約價)+(利率+波動率*波動率/2)*時間)/波動率/SQRT(時間) 儲存格前面用單引號,強迫以文字出現,當作註解 d2 =豬公-波動率*SQRT(時間) 買權價格 606.1338472 =NORMSDIST(豬公)*股價-NORMSDIST(豬母)*履約價*EXP(-利率*時間) 賣權價格 323.2645093 =NORMSDIST(-豬母)*履約價*EXP(-利率*時間)-NORMSDIST(-豬公)*股價 取得連結 閱讀完整內容

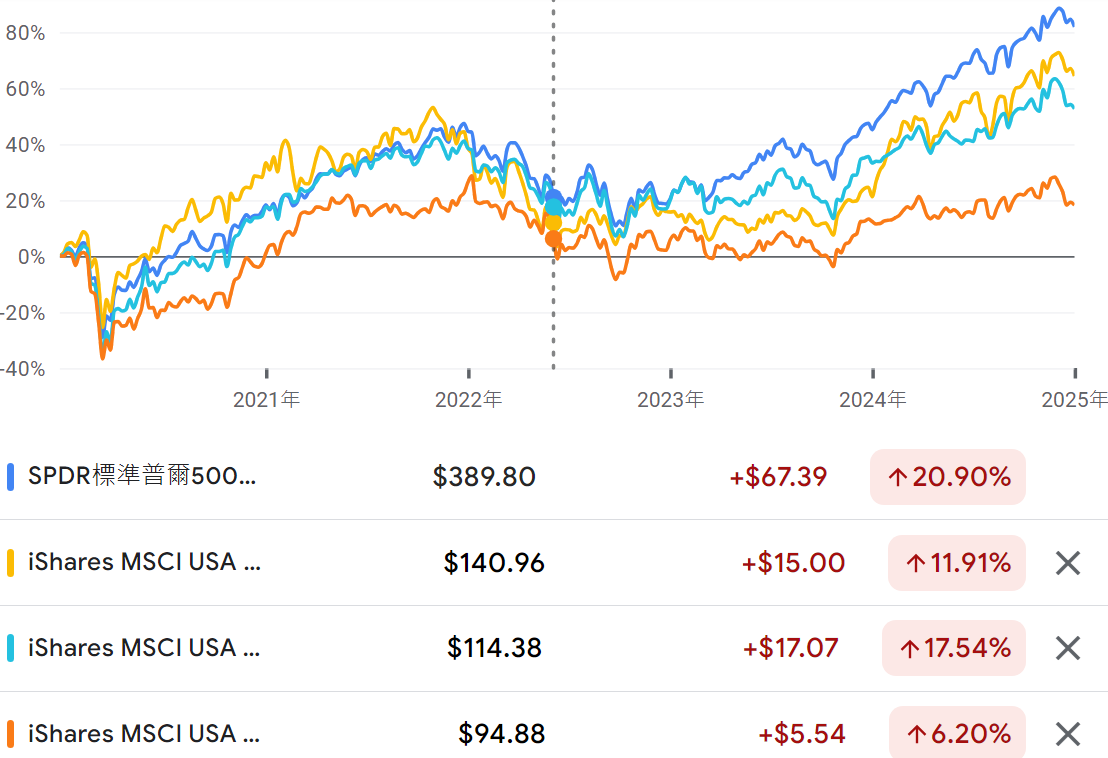

因子ETF 1月 08, 2025 永豐金網頁介紹 https://www.sinotrade.com.tw/richclub/oversea/ 1960年代,經濟學家威廉夏普提出了財務分析上最重要的理論基礎—資本資產定價模型(簡稱CAPM模型),用來衡量投資組合承擔市場風險後,可以帶來的預期報酬率。然而從70年代開始,有不少學者發現某些特性的股票,其獲得的實際報酬率相比CAPM模型計算出的預期報酬率還高,這多出來的超額報酬無法被傳統模型解釋,於是學者們針對CAPM模型做出修正,試圖加入更多影響報酬的因素,才導致後續多因子模型的誕生,進而找出有機會打敗大盤的投資組合。 因此以白話文來說,因子投資就是:「 找到某些影響股票報酬的因素,利用這些因素為投資創造超額報酬 」。 比較三支Factors ETF與傳統ETF績效 iShares MSCI USA Size Factor ETF (SIZE), 規模因子 iShares MSCI USA Momentum Factor ETF (MTUM), 動能因子 iShares MSCI USA Value Factor ETF (VLUE), 價值因子 投資學的動能momentum策略,相反是反轉contrarian策略,前者「追高殺低」,後者「買低賣高」。 STYLE指令 <style>h1{background-color:purple;color:white;border:20px solid red; border-radius: 30px; text-align:center;}</style> 投資學單因子模型 CAPM唯一的因子市場報酬率: 證券i的預期報酬率=Rf + Beta x (市場風險溢酬) 提出者Mossin, Lintner, Sharpe夏普 投資學三因子模型 CAPM因子是市場報酬率, ... 閱讀完整內容

留言

張貼留言